Tutti i migliori casino non AAMS del 2025: siti sicuri con bonus

Cosa sono i casino non AAMS? Ci sono differenze con i casinò italiani? Una guida dettagliata sui migliori siti casino online senza licenza ADM. Analisi approfondita delle caratteristiche, giochi, bonus e metodi di pagamento. Concentrandoci anche su tutti quei siti di gambling che fanno parte della top 10 del 2025.

Ottieni fino a:

50 Free Spins

1 per ogni €1 depositato

Ricevi 1 Free Spin per ogni $1 depositato, fino a un massimo di 50 Free Spins, ciascuno del valore di $0.10 su Book.

Migliori casino online non AAMS: top 10

- Instant Casino: Fino a 7.500€ di welcome bonus accompagnato da un cashback del 10% per tutti i giochi da casino

- Instaspin: Un dei nuovi casinò online con tantissimi giochi innovativi. Welcome bonus fino a 1000€

- CoinCasino: Centinaia di slot e jackpot progressivi. Fino a 30.000€ di bonus benvenuto per i nuovi iscritti.

- Samba Slots: Tra i migliori casinò online con giochi live e competizioni sportive. Accesso diretto anche da Telegram.

- Golden Panda: Casino no AAMS moderno e tecnologico. Ben 7.500€ di promo d’entrata per chi si iscrive ora.

- Lucky Block: Fino a 25.000€ di bonus di benvenuto con 50 giri gratis da usare sulle migliori slot

- TG.Casino: Registrati e sblocca oggi fino a 10 ETH, promo valida solo per i nuovi utenti

- MegaDice: Tra i bonus di benvenuto più elevati del momento. 200% sul primo deposito fino a 1 BTC.

- DisCasino: Fino a 10.000 USDT e un cashback del 10% per chi si iscrive adesso sulla piattaforma

- WSM Casino: moderno crypto casino con 25.000€ di bonus benvenuto e centinaia di giochi

Nuovi casinò online: quali sono le caratteristiche

La fase valutativa di un casino non AAMS è importante. E’ il momento in cui si considerano i pro e i contro dei siti non AAMS. Si analizzano gli aspetti cruciali quali: palinsesto, licenza, deposito e prelievo, sicurezza, privacy, accessibilità, customer care e molto altro.

Se un utente esperto sa individuare un buon casinò a colpo d’occhio, per chi ha meno esperienza può risultare ostico riconoscere le piattaforme di qualità. In questa prima parte del nostro articolo ci dedichiamo quindi all’analisi di tutte le caratteristiche essenziali.

Ampio numero di giochi

Il palinsesto dei casino online stranieri non aams è tutto l’insieme di giochi presenti all’interno della piattaforma. Le moderne piattaforme tendono a offrire il maggior numero di giochi possibili. L’obiettivo infatti è soddisfare le esigenze di tutti i potenziali utenti.

Ecco che si possono trovare le famose slot machines, le roulette, i giochi di carte, i moderni crash games e i game show in tutti i casino italiani non AAMS. Sempre più casinò includono nel palinsesto il Bingo, le lotterie e il gioco dei dadi.

Immancabile poi la sezione casinò dal vivo presente in tutti i siti AAMS. Vuole rievocare il fascino dei casinò fisici attraverso una serie di scelte mirate. Prima di tutto ci sono i croupier dal vivo. Inoltre gli utenti possono interagire tra di loro attraverso una chat. I giochi di solito presenti sono la roulette, il poker, il baccarat, i game show e il blackjack.

Limiti deposito e prelievo

Più avanti analizziamo in modo più approfondito i metodi di pagamento accettati sui casino non AAMS. Durante l’analisi di qualità delle piattaforme non AAMS casino invece occorre comprendere bene i limiti di deposito e prelievo.

Innanzitutto bisogna vedere quali sono i depositi minimi che si devono effettuare per iniziare a scommettere nei casino online stranieri. Depositi troppo alti possono infatti far desistere chi vuole scommettere piccole cifre nei casino italiani non AAMS. Ma anche quali sono i limiti massimi di deposito, cioè le somme che si possono ricaricare ogni volta o nell’arco di un certo periodo di tempo.

Passiamo ai limiti di prelievo. Generalmente le migliori piattaforme dei casino online stranieri permettono di prelevare già piccole vincite, così che l’utente possa usufruire dei suoi guadagni il prima possibile. Tutto ciò può cambiare anche in base al metodo di pagamento scelto, così come le commissioni da pagare per ogni operazione e i tempi di attesa per i prelievi. Molti degli attuali casino non AAMS utilizzano le criptovalute come metodo di pagamento. Ciò permette di avere limiti minimi e massimi molto più elastici, zero commissioni e prelievo delle vincite immediate.

Sicurezza e privacy

Affrontiamo di pari passo questi due argomenti, cioè quello della sicurezza e della privacy dei casino non AAMS sicuri. Sono due facce di una stessa medaglia.

Ampliando un po’ la visione, possiamo dire che tutte le piattaforme online che prevedono l’uso di dati sensibili dei clienti, devono usare le migliori tecnologie sulla sicurezza. Quindi in generale tutte quelle che archiviano informazioni private e dati bancari.

I casino non AAMS rientrano pienamente in questa categoria. Devono infatti usare le tecnologie di crittografia per nascondere i dati degli utenti a terze persone. E’ di fondamentale importanza poi che garantiscano che i dati inseriti nella piattaforma non vengano ceduti a terzi.

I casinò italiani sono obbligati dalle normative nazionali a richiedere la copia dei documenti d’identità ai propri clienti. Vanno a creare un profilo utente con tutte le informazioni necessarie per calcolare i rischi economici. I casino ADM rispettano quindi le normative KYC.

Alcuni casino non AAMS invece possono liberarsi da tutto questo utilizzando le criptovalute come metodo di pagamento. I crypto casino non sono obbligati a richiedere ai propri clienti il documento di riconoscimento durante l’iscrizione. Di fatto garantiscono una maggior privacy, cosa molto gradita da tante persone.

Accesso da mobile

Si può accedere ai casino non AAMS anche da mobile (smartphone o tablet). Sono tre i metodi generalmente consentiti. Praticamente a oggi nessun casinò preclude ai propri iscritti questa possibilità, anche perché il rischio è perdere tutti quei clienti che invece preferiscono giocare da telefono.

Ci sono le migliori app casino online, i canali Telegram e i siti responsive. Andiamo ad analizzarli punto per punto.

- App proprietarie: tipiche dei casinò ADM. Sono app sviluppate con lo scopo di offrire un accesso immediato e studiato su misura per i dispositivi mobili.

- Canale Telegram: ideale per chi preferisce mantenere l’anonimato. Si accede al canale Telegram del casinò e per giocare si usa un Bot. Di fatto così non si entra in nessun momento sulla piattaforma di gioco e non c’è bisogno di usare il VPN.

- Siti responsive: grazie al sito responsive si può accedere da browser anche usando un telefono o un Tablet. Non c’è bisogno di installare nessun’altra applicazione.

Assistenza clienti

semplicemente come customer care. Ormai sappiamo tutti che è importantissimo, un pilastro di qualsiasi azienda di successo compresi i casino online stranieri non AAMS.

In caso di problemi il cliente contatta il servizio assistenza per risolverlo. Un servizio veloce e competente aumenta la fiducia verso l’impresa, e questo è essenziale per un casino non AAMS affidabile Tutti i casinò perciò devono mettere a disposizione uno o più metodi di contatto. Di solito sono:

- Email: ideale per l’invio di documenti

- Numero di telefono: adatto a chi vuole un contatto diretto per risolvere problemi tecnici specifici

- Live chat: per risolvere dubbi o problemi tecnici

- Whatsapp e Telegram: servizi di messaggistica comparabili a una live chat, adatti soprattutto per risolvere eventuali dubbi.

Normalmente sul sito vengono indicate anche le fasce orarie in cui il servizio è attivo.

Licenza di gioco sui casino non AAMS

Discorso a parte lo meritano le licenze di gioco. Vengono rilasciate dai Paesi che hanno regolamentato il gioco d’azzardo. Nonostante ogni Stato abbia le proprie normative e il casinò che desidera ottenere la licenza deve rispettarle, ci sono dei punti in comune tra tutti loro. Il concetto fondamentale alla base è la sicurezza e la tutela del giocatore, ecco perché scegliere sempre un casino non AAMS affidabile. Ciò deve rimanere sempre il punto focale.

Licenza di Curacao

E’ con molta probabilità la licenza più utilizzata nel mondo sei siti non AAMS. Tassazioni basse e relativamente più semplici da ottenere. Ciò nonostante per ottenerla bisogna comunque dimostrare di aver creato un casino non AAMS sicuro e affidabile. Un punto forte di questa licenza? Permette ai suoi casinò di accettare le criptovalute come metodo di pagamento.

Licenza ADM ex AAMS

In questo caso si parla di casino AAMS. La licenza ADM è rilasciata unicamente dallo stato italiano e, per ottenerla, si devono rispettare delle normative davvero rigide. E’ tra le più sicure, ma ha un punto negativo. A causa delle leggi italiane sulle criptovalute, che di fatto si trovano ancora in un limbo, non può accettare questo metodo di pagamento.

Licenza di Gibilterra

Viene rilasciata dallo stato di Gibilterra a un buon numero di casino online stranieri non AAMS. A livello europeo è piuttosto famosa. I casinò possono confidare in una tassazione più bassa, gli utenti su delle piattaforme sicure. Tutti i siti gambling con licenza di Gibilterra infatti sono obbligati a tutelare il giocatore prima di tutto. Attraverso l’RTP (ritorno al giocatore), l’RNG (random number generator), la crittografia, conti aziendali e dei clienti separati, etc.

Licenza UKGC

E’ la licenza del Regno Unito rilasciata a prestigiosi casino online stranieri. Oltre a essere appunto la concessione per il Gioco d’Azzardo su territorio inglese, è anche un organo di controllo importante nel settore del gambling. Si ripete un po’ lo stesso discorso del punto precedente, cioè non mancano:

Nessun precedente penale

- RTP e RNG

- Crittografia

- Conti aziendali separati

- Casinò intestato a imprese reali

Licenza MGA

La Malta Gambling Authority è rilasciata dallo stato di Malta a siti non AAMS, sia casinò che siti di scommesse sportive. Sul panorama internazionale è una delle licenze più autorevoli e famose adottate anche da casinò italiani non AAMS . Ha apportato importanti novità nel settore del gambling relative alla sicurezza e alla protezione del cliente. La licenza MGA non accetta criptovalute per i pagamenti.

Criptovalute accettate e altri metodi di pagamento

Andiamo ad analizzare uno a uno tutti i metodi di pagamento accettati sui casino non AAMS. Questo non vuol dire che ogni casinò è obbligato ad accettarli tutti, ma semplicemente che possono essere le opzioni disponibili.

Carta di credito/debito

Carte di credito e di debito sono tra i metodi generalmente più diffusi. Quasi tutti infatti li possiedono. Una volta collegata la carta al conto del casinò, fare depositi e prelievi è veloce. I depositi sono immediati, mentre i prelievi possono richiedere 1-2 giorni lavorativi per l’elaborazione. Quelle comunemente accettate sono quelle dei circuiti Visa e Mastercard.

Portafogli virtuali (ewallet)

I portafogli elettronici vengono accettati dai siti non AAMS come metodo di pagamento alternativo alle carte di credito. Ideali per chi non vuole condividere con i siti online gli estremi delle proprie carte. Basta infatti caricare il conto PayPal o Neteller con i soldi che ci servono per i depositi e poi spostarli sul casinò. Funzionano da intermediari tra le piattaforme e le carte tradizionali.

PayPal: i casino non AAMS non accettano PayPal come metodo di pagamento. Questo a causa delle politiche aziendali di PayPal stesso.

Neteller: è abbastanza comune trovarlo sui casinò non ADM. E’ una buona alternativa al precedente metodo di pagamento.

Google Pay/Apple pay: Sono servizi che aiutano a proteggere il proprio conto corrente. Garantisce privacy e protegge i dati dei giocatori iscritti nei casino online stranieri non AAMS . I numeri delle carte di credito associati non sono condivisi da nessuno.

Bonifici bancari

Nel corso degli anni i bonifici bancari sono caduti un po’ in disuso quando si tratta di comprare qualcosa online, e anche nei casino online stranieri. Questo perché ci sono metodi di pagamento molto più veloci. Di solito i siti gambling continuano a proporlo, ma solo come servizio aggiuntivo. I tempi di elaborazione vanno a 1 a 5 giorni e le commissioni sono elevate.

Criptovalute

E’ il metodo di pagamento sui siti di gioco d’azzardo più moderno, infatti sempre più non aams casino lo adottano. I vantaggi dei crypto casino sono tanti. Normalmente accettano un numero elevato di criptovalute. Prelievi e depositi sono istantanei e senza commissioni, con limiti minimi e massimi più elastici.

Le criptovalute più utilizzate sono:

- Bitcoin

- Ethereum

- Litecoin

- Solana

- Ripple

- Tether

Inoltre confrontando i crypto casino con i casinò tradizionali notiamo un’altra cosa. I bonus di benvenuto tendono a essere molto più alti del solito. Questa è una notizia ottima per coloro che vanno alla ricerca dei siti di gambling con le promo più ricche.

Token proprietari

Sempre parlando di crypto casino, ecco che fanno la loro comparsa anche i token proprietari. Il termine token serve a indicare il gettone delle criptovalute. Alcuni casino non AAMS sicuri hanno deciso di crearne di propri, spendibili solo all’interno della piattaforma. Come per esempio:

- $TGC di TG.Casino

- LBLOCK di Lucky Block

- $DICE di MegaDice

- $WSM di WSM casino

Utilizzarli offre diversi vantaggi a chi si iscrive in un non AAMS casino. Chi sceglie di procedere con un grosso investimento può partecipare alla divisione degli utili del casinò stesso. Più in generale utilizzarli per giocare permette di sbloccare promo con condizioni migliori.

Migliori siti casino online: i 10 migliori del 2025

La parte precedente dell’articolo l’abbiamo dedicata alle caratteristiche che un buon sito di gioco d’azzardo deve possedere. Adesso vediamo invece quali sono i migliori siti casino online, con alcune informazioni per farsi un’idea su cosa aspettarci.

Per scegliere questi non AAMS casino ci siamo basati su quanto detto finora. Prediligendo di base tutti i siti che accettano le criptovalute come metodo di pagamento, sicuri e con una buona assistenza al cliente.

Instant Casino

Instant Casino è un non AAMS casino per giocare d’azzardo e anche fare scommesse sportive. Tra le sue proposte ci sono le slot machine, i giochi di carte (poker, baccarat, blackjack…), la roulette, i game show e i crash games. Inoltre per gli appassionati di sport c’è un’ampia sezione con gli eventi sportivi.

Ha stretto collaborazioni con importanti software house, come per esempio Pragmatic Play ed Evolution. Lavora sotto la licenza di Curacao e tra i diversi metodi di pagamento accetta alcune delle più importanti criptovalute, come Bitcoin.

| Nome casinò | InstantCasino |

| Licenza di gioco | Curacao eGaming |

| Casinò live | Si |

| Sezione betting | SI |

| Metodi di pagamento accettati | Visa, MasterCard, GiroPay, Bitcoin |

| Bonus di benvenuto | Fino a 7.500€ |

| Assistenza clienti | Livechat, Email |

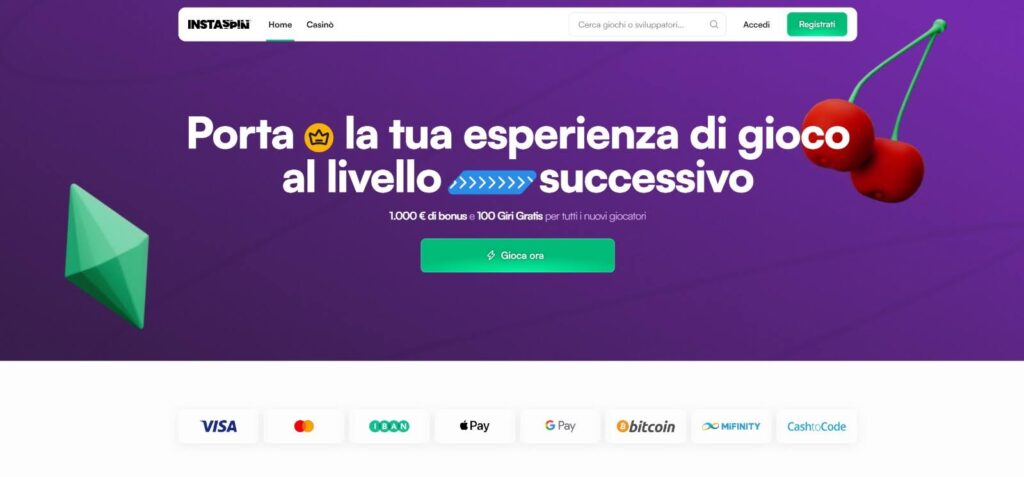

Instaspin

Instaspin è tra i moderni casinò. Per il momento ha deciso di presentarsi sul mercato come una piattaforma specializzata esclusivamente sul gioco d’azzardo. Non ha ancora una sezione per il betting per esempio.

Ciò non è un problema perché i giochi di casinò non mancano di certo. Le scelte sono tantissime e tutte di ottima qualità. Instaspin ha stretto collaborazioni con importanti software house.

Il bonus di benvenuto massimo è di 1000€, con dei buoni requisiti di puntata. Con una veloce analisi possiamo dire che non è difficile da sbloccare. Per quanto riguarda invece i 50 free spin, si possono usare per la slot Big Bass Bonanza, una delle più ricercate al momento.

| Nome casinò | Instaspin |

| Licenza di gioco | Curacao eGaming |

| Casinò live | Si |

| Sezione betting | No |

| Metodi di pagamento accettati | Visa, MasterCard, Bonifico Bancario, Google Pay, Apple Pay, Bitcoin, CashtoCode e MiFinity |

| Bonus di benvenuto | Fino a 1000€ di welcome bonus e 50 free spin |

| Assistenza clienti | Email, Livechat |

CoinCasino

CoinCasino è tra i migliori casino online Italia con licenza estera. Come metodo di pagamento ha scelto di utilizzare unicamente le criptovalute, sia per i depositi che i prelievi. Questo permette di ritirare le vincite di forma istantanea e azzerare le commissioni.

Le criptovalute utilizzate possono essere quelle già presenti in un proprio portfolio, oppure quelle comprate su CoinPoker nell’apposita piattaforma. A oggi collabora con alcune delle migliori software house come per esempio Novomatic, NetEnt, Hacksaw e Pragmatic Play.

Per quanto riguarda invece le slot, si possono scegliere quelle con Jackpot, con buy bonus o le slot megaways. Tra le più famose ci sono Book of Dead e Big Bass Bonanza.

| Nome casinò | CoinCasino |

| Licenza di gioco | Curacao eGaming |

| Casinò live | Si |

| Sezione betting | SI |

| Metodi di pagamento accettati | Criptovalute |

| Bonus di benvenuto | Fino a 30.000€ con rakeback del 200% |

| Assistenza clienti | Livechat ed Email |

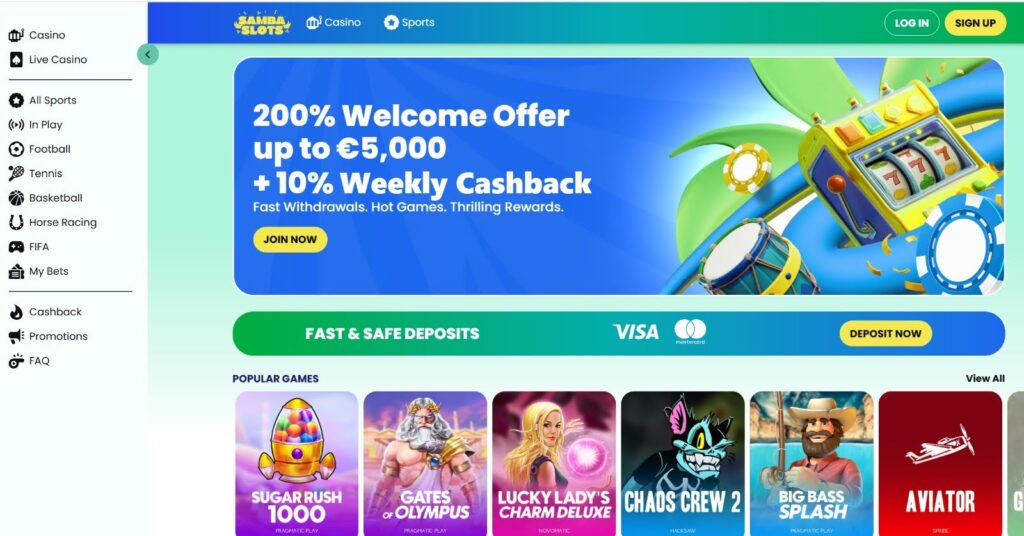

Samba Slots

Samba Slot è un casino non AAMS che colpisce l’occhio. I suoi colori vivaci rimandano a un senso di leggerezza. Ci piace perché punta molto a soddisfare i clienti. Lo fa prima di tutto proponendo tantissimi giochi diversi.

Il bonus di benvenuto è superiore alla media. Permette ai nuovi utenti di sbloccare fino a 5000€ calcolati al 200% sul primo deposito. Inoltre ogni settimana si può ottenere il 10% di cashback, recuperando così parte delle scommesse perdenti.

Tra i giochi più popolari messi in primo piano ci sono Big Bass Splash, Gates of Olympus e Sugar rush 1000 della Pragmatic Play. Non poteva mancare il celebre Aviator, uno dei più famosi crash games del momento.

| Nome casinò | Samba Slot |

| Licenza di gioco | Curacao eGaming |

| Casinò live | Si |

| Sezione betting | Si |

| Metodi di pagamento accettati | Visa, MasterCard, Open Banking, Bitcoin, Pix, Interac, Google Pay, Apple Pay |

| Bonus di benvenuto | Fino a 5000€ +10% cashback |

| Assistenza clienti | Livechat, Email |

Golden Panda

Golden Panda ha debuttato solo di recente nel mondo dei migliori siti casino online. Lavora grazie alla licenza di Curacao, attiva da luglio 2024. Aderisce alle iniziative che offrono ai giocatori la possibilità di giocare in modo responsabile.

Oltre alle criptovalute, Golden Panda accetta metodi di pagamento tradizionali. Questo non lo rende un casino senza documenti. Ciò non toglie però che si impegna giornalmente per offrire un ambiente di gioco il più sicuro possibile.

Oltre al bonus di benvenuto fino a 5000€, mette a disposizione per chi si iscrive la prima volta fino a 50 free spin. E’ possibile leggere termini e condizioni nell’apposita pagina.

| Nome casinò | Golden Panda |

| Licenza di gioco | Curacao eGaming |

| Casinò live | Si |

| Sezione betting | Si |

| Metodi di pagamento accettati | Visa, MasterCard, Google Pay, Apple Pay, Bitcoin, Interac, Blik |

| Bonus di benvenuto | 200% fino a 5000€ e 50 free spins |

| Assistenza clienti | Livechat, Email |

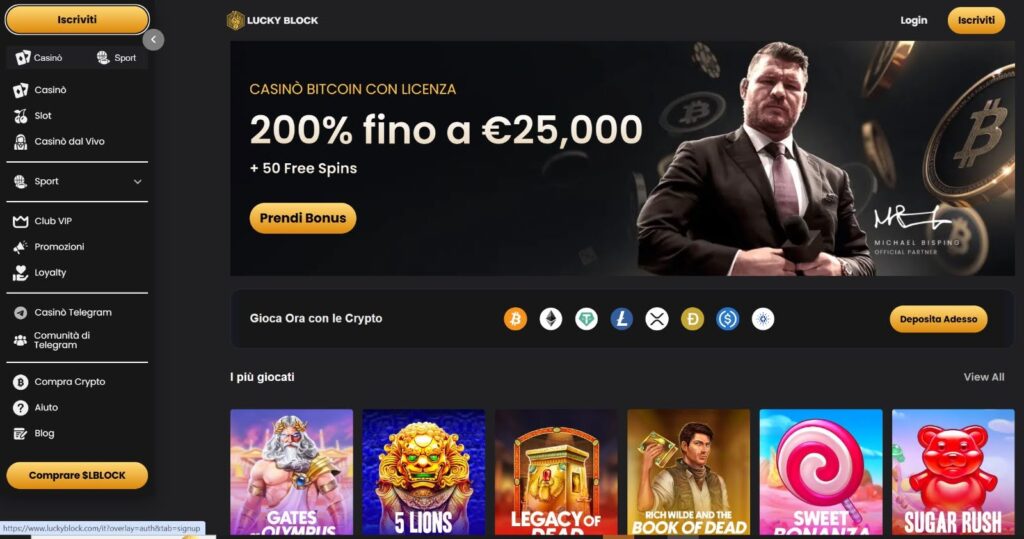

Lucky Block

Tra i casino non AAMS del 2025 c’è Lucky Block. Centinaia le slot machine disponibili, divise in categorie. Ci sono le buy bonus, le slot megaways, vincite oltre 10.000X e le drops and wins. Oltre alle slot su Lucky Block ci sono gli altri giochi di casinò tipici e la sezione scommesse.

Tra i casinò recensiti fino a ora è tra quelli con il welcome bonus più alto. Si può ottenere fino a 25.000 sul primo deposito, con rakeback del 200%. Per i nuovi iscritti poi ci sono fino a 50 free spins.

Accetta oltre 20 criptovalute per il pagamento. Con prelievi delle vincite immediate e gratuite. Chi non ha nessuna criptovaluta, può acquistarle direttamente all’interno della piattaforma.

| Nome casinò | Lucky Block |

| Licenza di gioco | Curacao eGaming |

| Casinò live | Si |

| Sezione betting | Si |

| Metodi di pagamento accettati | Criptovalute |

| Bonus di benvenuto | 200% sul primo deposito fino a 25.000€ |

| Assistenza clienti | Livechat, email |

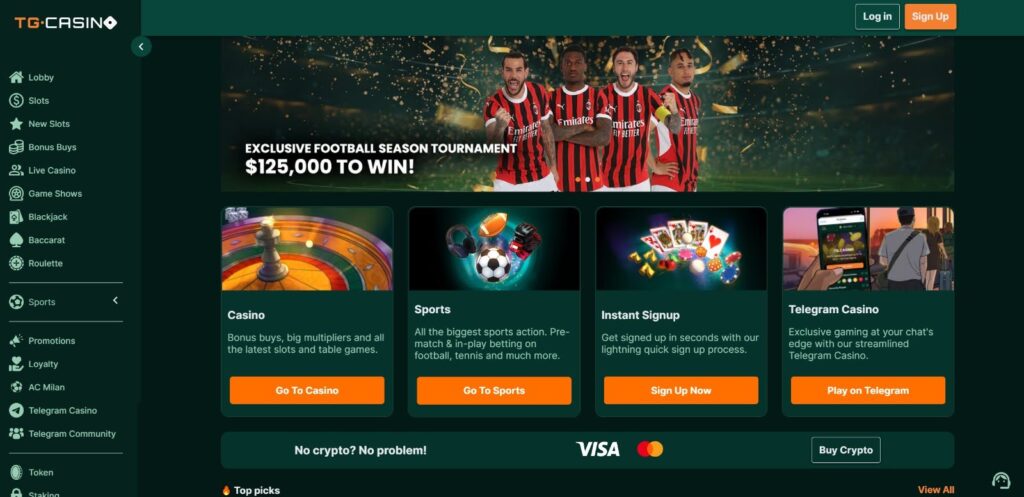

TG.Casino

Uno tra i primi Telegram Casino comparsi in Italia. Tg.Casino inizialmente era accessibile solo dal suo canale Telegram. Oggi si può fare le scommesse anche da browser.

E’ un ottimo sito di gambling. E’ al 100% un crypto casino, ciò significa che assicura i livelli di sicurezza massimi. In nessun momento vengono richiesti dati personali e i pagamenti sono criptati. Per accedere da browser basta utilizzare un VPN.

Ha un casinò live tra i migliori secondo noi. Tantissimi giochi, la possibilità di interagire con altri utenti e bonus spesso dedicati. Parlando di promo, non possiamo che accennare al suo bonus di benvenuto. Fino al 200% sul primo deposito per un massimo di 10 ETH. Un’ottima occasione per chi vuole scommettere spendendo il meno possibile.

| Nome casinò | TG.Casino |

| Licenza di gioco | Curacao eGaming |

| Casinò live | Si |

| Sezione betting | Si |

| Metodi di pagamento accettati | Criptovalute |

| Bonus di benvenuto | 200% primo deposito fino a 10 ETH |

| Assistenza clienti | Livechat, Email |

Mega Dice

MegaDice è il casino non AAMS con il bonus di benvenuto tra i più alti. Chi si iscrive può ottenere fino a 1 BTC di welcome bonus, calcolato al 200% sul primo deposito. Cosa significa? Che caricando su MegaDice come primo deposito il valore di mezzo Bitcoin, si riceve 1 BTC di bonus di benvenuto.

Come metodo di pagamento accetta unicamente criptovalute. Si può scegliere tra i Bitcoin, Ethereum, Litecoin, Solana e molte altre. Ha anche il suo token proprietario, $DICE.

Utilizza le moderne tecnologie per la sicurezza dei dati personali e le informazioni bancarie. Rientra tra i casino senza documenti, perciò garantisce l’anonimato.

| Nome casinò | MegaDice |

| Licenza di gioco | Curacao eGaming |

| Casinò live | Si |

| Sezione betting | Si |

| Metodi di pagamento accettati | Criptovalute |

| Bonus di benvenuto | 200% sul primo deposito fino a 1 BTC |

| Assistenza clienti | Livechat, email |

DisCasino

DisCasino è un casino non AAMS moderno. Sin dal primo momento notiamo che questa piattaforma cerca di fare community. Esiste infatti una chat su Discord sempre attiva che favorisce la comunicazione tra gli utenti iscritti.

Su DisCasino si può giocare ai classici giochi da casinò oppure fare le scommesse sportive. Periodicamente vengono attivate nuove promozioni. C’è sempre un bonus di benvenuto attivo, adesso la piattaforma offre fino a 10.000 USDT calcolati sul primo deposito. Inoltre viene messo a disposizione il 10% di cashback settimanale.

Tutti coloro che vogliono iniziare a giocare possono registrarsi velocemente e usare le criptovalute come metodo di pagamento.

| Nome casinò | DisCasino |

| Licenza di gioco | Curacao eGaming |

| Casinò live | Si |

| Sezione betting | Si |

| Metodi di pagamento accettati | Criptovalute |

| Bonus di benvenuto | 10.000 USDT + 10% cashback |

| Assistenza clienti | Livechat, Email |

WSM Casino

L’ultimo dei casino non AAMS di cui vogliamo parlare oggi è WSM Casino. Da lungo tempo uno dei nostri preferiti per la costanza che ha saputo dimostrare nell’offrire un servizio di qualità.

Propone alcuni dei migliori giochi casino online. Questo si deve soprattutto alla sua volontà di stringere collaborazioni con software house famose.

E’ un casino non AAMS sicuro, che sfrutta le moderne tecnologie per la protezione dei dati. Inoltre usa le criptovalute come metodo di pagamento, questo consente di registrarsi anonimamente.

| Nome casinò | WSM Casino |

| Licenza di gioco | Curacao eGaming |

| Casinò live | Si |

| Sezione betting | Si |

| Metodi di pagamento | Criptovalute |

| Bonus di benvenuto | Fino a 25.000€ con rakeback del 200% |

| Assistenza clienti | Livechat ed Email |

Come aprire un account sui nuovi casinò online

Registrarsi sui casino non AAMS è molto semplice. Il processo è standardizzato, significa che è praticamente uguale per tutte le piattaforme. La differenza sostanziale c’è sul tema documenti. Alcuni casinò senza licenza AAMS li richiedono (KYC), altri no. Influisce come abbiamo visto il metodo di pagamento. Tolto questo aspetto, la procedura è semplice e veloce.

- Registrati: scelto il casino non AAMS sul quale ci si intende registrare, si clicca sul tasto “registrati”.

- Conferma i dati: Si inseriscono i dati richiesti. In alcuni casi può essere richiesto un documento per confermare la propria identità.

- Fai un primo deposito: Scegliere un metodo di pagamento tra quelli accettati e fare un deposito.

- Sblocca il bonus: Sbloccare il bonus seguendo le indicazioni riportate sul sito e leggere i termini e le condizioni.

- Inizia a scommettere: scegliere il proprio gioco preferito e iniziare immediatamente a scommettere.

Bonus e promozioni sui casino non AAMS

La ricerca dei casino non AAMS viene influenzata anche dalla presenza di bonus e promozioni. Qui di seguito potete trovare le tipologie di promo tipicamente presenti sui casinò. Analizziamo brevemente le loro caratteristiche.

Bonus di benvenuto con deposito

A oggi sono i bonus più ricercati anche nei casino italiani non AAMS. Praticamente chi si registra per la prima volta su un casinò può sbloccare una promozione di benvenuto. Viene calcolata quasi sempre sul primo deposito. Altre volte può essere suddivisa sui primi 4 depositi effettuati. Consente di sbloccare, una volta raggiunti i requisiti, una somma extra da utilizzare per ottenere delle vincite reali.

Bonus senza deposito per casinò

Seppur rari sui casinò non AAMS, è ancora possibile trovare i migliori casino online bonus senza deposito. Può essere offerto come bonus di benvenuto, bonus ricarica o per il programma VIP. Normalmente si tratta di piccole cifre e con requisiti piuttosto elevati di soddisfare. I casino che propongono questi bonus lo fanno soprattutto per attirare nuovi utenti. Sono comunque vantaggiosi per poter testare la piattaforma senza spendere soldi propri.

Cashback

I cashback sono tra le promo più ricercate. Possono essere bonus una tantum oppure periodici. La finalità è sempre la stessa, rimborsare in parte al giocatore le scommesse perdenti. Quando si entra sulla piattaforma si può vedere in che percentuale è attivo il cashback, in che periodo e quali sono i requisiti per sbloccarlo.

Free spin

I free spin, o giri gratis, sono bonus da utilizzare sulle slots. Diversi casinò offrono i free spins insieme al bonus di benvenuto. Possono essere usati su tutte le slot oppure su alcune specifiche. Con un po’ di fortuna permettono di ottenere delle vincite reali. Sono premi erogati anche dalle singole slot, generalmente quando compare per un minimo di tre volte il simbolo scatter.

Bonus VIP

Queste promozioni sono attive solo per i giocatori high roller. Sono coloro che, investendo somme elevate sul casinò, sono entrati a far parte del programma VIP.

Sono bonus studiati su misura per il singolo giocatore, in base alle sue preferenze. Di solito non ci sono da soddisfare particolari requisiti, ma si tratta di promozioni erogate con lo scopo preciso di ricompensare i migliori utenti.

Bonus ricarica

Rientrano nella categoria dei bonus ricarica anche quelli di benvenuto. Il casinò può scegliere di ricompensare il giocatore che effettua un deposito sul conto, offrendo un credito extra. Generalmente è calcolato sul valore stesso del deposito. Per capire quando sono attive certe promozioni e a che condizioni, è importante tenere sott’occhio la pagina promozionale.

Bonus periodici

Senza dubbio i bonus periodici sono molto comuni. Il vantaggio che ne ottiene il casinò è quello di fidelizzare il giocatore e far si che resti attivo nel tempo. Periodicamente casinò e bookmaker propongono dei bonus. Alcune volte sono attivi durante il weekend, l’ultimo giorno del mese, durante il periodo natalizio o in occasione di eventi sportivi nazionali e internazionali.

Slot machine dei migliori casino online

Le slot machine sono tra i giochi dei casino non AAMS più amate. La caratteristica principale è la loro estrema semplicità. Tutto ciò che il giocatore deve fare è cliccare sul tanto “gira” per mettere in moto i rulli e attendere così di veder comparire combinazioni di simboli. L’utente l’unica cosa che può fare è impostare alcuni parametri, quando concesso. Come il valore degli spin o il numero di paylines attive. Vediamo qui sotto alcune delle slots più famose al momento.

Book of Ra deluxe

Slots nata nel 2008, è tra le più famose di Novomatic. Il famoso esploratore alla ricerca del libro di Ra nell’Antico Egitto regala grandi sorprese. La vincita massima con questa slot è di x 10035, ciò sicuramente fa sentire meno la mancanza del Jackpot. Per quanto riguarda le puntate con Book of Ra Deluxe, si parla di singoli SPIN che hanno un valore tra i 2 centesimi e i 20 euro.

| Nome slot | Book of Ra Deluxe |

| Provider | Novomatic |

| Volatilità | Alta |

| Struttura | 5×3 |

| Paylines | 10 |

| RTP | 95.1% |

| Free spins | Si |

| Jackpot | NO |

| BuyBonus | Si |

Book of Dead

Il provider Play’n Go si mantiene sulla stessa linea della precedente slot e propone le avventure dell’esploratore alla ricerca del Libro dei Morti. Una slot molto coinvolgente, con un RTP nella media e una struttura classica. Non sono presenti né jackpot né buy bonus. Le vincite però possono essere di x10.000 rispetto alla puntata iniziale.

| Nome slot | Book of Dead |

| Provider | Play’n Go |

| Volatilità | Alta |

| Struttura | 5×3 |

| Paylines | 10 |

| RTP | 96.2% |

| Free spins | Si |

| Jackpot | No |

| BuyBonus | No |

Slot gallina

E’ tra le slot più famose di sempre. Fowl Play Gold, conosciuta dalle persone anche come Slot Gallina, ha saputo catalizzare l’attenzione dei giocatori. La famosa gallina dalle uova d’oro offre vincite abbastanza ricorrenti e mediamente alte. Parliamo di una struttura classica 5×3 con un numero di paylines fisso (dieci). Il valore delle puntate è sempre contenuto. Si va da 25 centesimi a 4 euro.

| Nome slot | Fowl Play Gold |

| Provider | WMG |

| Volatilità | Media |

| Struttura | 5×3 |

| Paylines | 10 |

| RTP | 93.30% |

| Free spins | Si |

| Jackpot | No |

| Bonus speciali | No |

Starburst

Slot pensata per i più nostalgici. Il tema grafico di Starburst riprende quello delle macchinette da bar. Inoltre offre vincite basse ma ricorrenti. Ha una struttura 5×3 con 10 linee di pagamento. L’RTP si uniforma a quello delle altre slots. La vincita massima è di x100 rispetto alla puntata iniziale, il cui valore può andare da 1 centesimo a 100 euro.

| Nome slot | Starburst |

| Provider | NetEnt |

| Volatilità | Bassa |

| Struttura | 5×3 |

| Paylines | 10 |

| RTP | 96.1% |

| Free spins | Si |

| Jackpot | No |

| Bonus speciali | No |

Big Bass Bonanza Reel Action

Big Bass Bonanza Reel Action è una slot machine dalla volatilità alta. In tutto sono 10 le linee di vincita e le puntate possono andare da minimo 1 centesimo fino a un massimo di 100 euro. La vincita massima è di x2.100 rispetto al valore della puntata iniziale. Per vincere i free spins invece, il simbolo che deve comparire è uno scatter, raffigurato da un pesce. Si possono vincere tra 10 e 20 free spins.

| Nome slot | Big Bass Bonanza Reel Action |

| Volatilità | Alta |

| Provider | Pragmatic Play |

| Struttura | 5×3 |

| Paylines | 10 |

| RTP | 96.71% |

| Free spins | Si |

| Jackpot | No |

| BuyBonus | Si |

Immortal romance 2

Immortal Romance 2 è il sequel della fortunata slot dedicata al mondo dei vampiri. E’ stata prodotta dalla Microgaming. E’ una delle poche slot che a oggi offre ben 4 differenti jackpot progressivi. Grazie al suo simbolo scatter si possono attivare free spin e ci sono 1024 differenti combinazioni con 243 modi per vincere.

| Nome slot | Immortal Romance 2 |

| Volatilità | Alta |

| Provider | Microgaming |

| Struttura | 4×3 |

| Paylines | 243 modi di vincere |

| RTP | 94.30% |

| Free spins | SI |

| Jackpot | Si (4 jackpot progressivi) |

| BuyBonus | Si |

Gonzo’s quest Megaways

Il protagonista della slot Gonzo’s quest è un esploratore spagnolo alla ricerca del tesoro nelle terre peruviane. E’ una slot megaways, invece delle classiche 10 o 20 paylines, le linee di vincita sono in questo caso 117649. La vincita massima è x21.000 rispetto alla puntata iniziale. Il valore minimo della scommessa è 1 centesimo, quello massimo 10 euro.

| Nome slot | Gonzo’s Quest |

| Volatilità | Medio-Alta |

| Provider | NetEnt |

| Struttura | 5×3 |

| Paylines | 117649 |

| RTP | 96.00% |

| Free spins | Si |

| Jackpot | No |

| BuyBonus | No |

Altri giochi da casinò non AAMS

Oltre alle slot, i casino non AAMS offrono tanti altri giochi. Abbiamo già detto che un palinsesto ampio è fondamentale per una piattaforma di gioco d’azzardo vincente. Ecco che cercano di proporre tutte le varianti possibili per ogni gioco, apportando sempre le ultime novità del settore.

Blackjack

Noto in Italia con il nome di ventuno, è un gioco d’azzardo famoso ormai in tutto il mondo. La partita vede i giocatori sfidare il banco. Bisogna raggiungere il punteggio più alto possibile senza però superare mai il 21, altrimenti si perde. Nel corso degli anni si sono sviluppate diverse varianti di blackjack. Le più famose sono:

- Blackjack multi mano

- Blackjack europeo

- Elimination Blackjack

- Vegas Strip

- Atlantic City

- Lucky Blackjack

Poker

Il mazzo di carte per giocare a poker è composto da 52 carte, anche se il numero è variabile in base ai giocatori. La vittoria a poker è ampiamente influenzata dall’abilità stessa del partecipante. La fortuna in questo caso ha solo un ruolo marginale. La valutazione delle opportunità, il bluff e l’osservazione dei comportamenti degli altri giocatori sono tra gli aspetti che rendono un gamer professionista o meno. Tra le varianti più famose ci sono il Texas Hold’Em, l’Omaha, il Caribbean poker, il draw poker e lo stud poker.

Roulette

La roulette è un gioco d’azzardo nato nel XVIII secolo in Francia. Si basa esclusivamente sul movimento del disco suddiviso in 37 o 38 settori numerati da 0 a 36. Si alternano i colori rosso e nero. Lo 0 e lo 00 quando presenti sono di colore verde.

La ruota viene fatta girare dal croupier e viene lanciata una pallina nel senso opposto della roulette. Si ferma su un settore numerato e vince chi ha accertato il numero. I tipi di roulette sono quella francese, inglese e americana. Sono quasi sempre tutte presenti sui casino non AAMS.

Baccarat

Il baccarat o baccarà è un gioco d’azzardo piuttosto diffuso sui casinò non AAMS. Come accade con il blackjack il giocatore sfida il banco. Chi partecipa non ha potere di manipolare gli eventi e tutto è determinato semplicemente dalla fortuna. Ovviamente sta all’astuzia del giocatore sapere quando fermarsi. Esistono diverse varianti di baccarat. La più famosa è Chemin de fer, giocata con sei mazzi. Dopo c’è Punto Banco e a seguire il Banque e lo Squeeze.

Crash games

I crash games rappresentano una delle ultime novità nei casino non AAMS. Come funzionano? Il giocatore deve fare una scommessa. Dopo il protagonista del gioco, un aereo nel caso di Aviator, una talpa nel caso di MinerCrash, inizia a muoversi. C’è un moltiplicatore che inizia a crescere. In qualsiasi momento però il processo può fermarsi e andare in crash. Se succede, si perde tutto. Cosa fare quindi? Riuscire a incassare prima che il gioco vada in crash.

Game show

Infine nei casino non AAMS c’è la categoria dei game show. Si tratta di giochi da casinò che si ispirano ai più famosi quiz televisivi. Fanno parte della sezione live, infatti c’è un croupier che veste i panni del presentatore. Tra i più famosi troviamo:

- Deal or No Deal

- Monopoly Live

- Spin a Win

Alcuni casinò comunque possono prevedere l’aggiunta di game show alternativi. Non manca poi la presenza di alcuni bonus dedicati.

Sezione live sui casinò non AAMS online

Come riconoscere i migliori casino online live? Sappiamo che ormai quasi tutte le piattaforme gambling offrono una sezione “live” dove poter scommettere. I giochi solitamente presenti al suo interno sono: poker, blackjack, baccarat, roulette e game show.

La particolarità di questa sezione è che è un croupier reale a presenziare ogni singola partita. C’è anche una live chat che permette ai giocatori di comunicare tra di loro. Pragmatic Play ed Evolution Gaming sono tra i maggiori produttori di questo genere di giochi per i casinò dal vivo.

Casinò online con soldi veri: quali sono i migliori provider

I casino non AAMS per offrire ai propri giocatori un servizio di qualità devono stringere collaborazioni con i migliori provider del settore gambling. Vediamo brevemente le caratteristiche dei più famosi.

NetEnt

Produttore di giochi premium, NetEnt è tra i migliori operatori sia in Italia che all’estero. Questa software house nasce nel 1996 e ancora oggi riesce a mantenersi in testa grazie allo sviluppo di nuove tecnologie. Oggi è parte di Evolution Gaming e i suoi uffici sono sparsi in tanti paesi del mondo. Tra le sue slot machine più famose troviamo Starburst, Blood Suckers e Jack and the Beanstalk.

Microgaming

Microgaming è nato nel 1994. Da oltre trent’anni offre i suoi prodotti per il settore gambling. Oltre ad essere il fondatore del primo software per i casinò, ha anche sviluppato le prime slot machines per mobile. Oggi tra i suoi titoli più famosi ci sono Mega Moolah e Lara Croft Temples and Tombs. Dal 2003 è parte della eCOGRA, ente approvato dall’ISO.

Novomatic

Il gruppo Novomatic è tra i migliori produttori internazionali di cui è parte Greentube, che si occupa delle slot. Novomatic nasce in Austria e ad oggi conta ben 30.000 dipendenti. Tra i suoi giochi più famosi ci sono Book of Ra, Sizzling Hot Deluxe e Lucky Lady’s Charm Deluxe.

Uno dei suoi punti forti è stata la capacità di integrare nuove tecnologie per un’esperienza di gioco migliore. Specialmente quelle che riguardano gli smartphone e i tablet.

Play’n Go

Play’n Go è un provider leader nel settore del gioco d’azzardo. Tra i suoi titoli più famosi ci sono Book of Dead, Legacy of Dead e Gigantoonz. E’ nata nel 2005 e i suoi giochi sono disponibili sia da smartphone che da PC in oltre 30 lingue. Utilizza tecnologie avanzate e nel corso degli anni ha vinto diversi premi. Gli RGR Italy Awards nel 2017 per esempio.

Playtech

L’azienda Playtech è nata nel 1999 in Estonia. Nel 2008 arriva in Italia con il suo software per casinò. Oltre agli ottimi giochi proposti, i casinò che stringono la collaborazione con Playtech possono usare anche il suo IMS. Sistema che permette agli operatori di gestire in modo produttivo il portafoglio dei giocatori. Tra le migliori collaborazioni strette da questa software house troviamo quella con la Marvel.

IGT

IGT è un’azienda italiana. Oggi però opera con successo in ben 100 paesi. La International Game Technology è in verità la fusione di più compagnie. A oggi riesce comunque a soddisfare bene le esigenze di mercato. E’ un provider serio e affidabile, che ha creato giochi privi di errori tecnici e con un’esperienza finale molto buona nel suo complesso. Tra i titoli più famosi ci sono Da Vinci Diamonds e Scarab.

I casino non AAMS sono legali?

Cerchiamo di affrontare nel modo migliore questo argomento. Quando si parla di casino non AAMS è molto comune che venga posta la fatidica domanda. Sono legali?

Sappiamo che la normativa italiana impone ai giocatori italiani di iscriversi esclusivamente sui casinò con licenza ADM. Cioè la licenza rilasciata dallo Stato. Eppure questo va contro ad alcune leggi europee che permettono di usufruire di prodotti e servizi offerti da altri stati membri dell’UE.

Secondo questa legge perciò è legale scommettere anche sui casino non AAMS. Ovviamente ogni utente dovrà poi fare le proprie valutazioni e ricordarsi, in sede di dichiarazione dei redditi, di dichiarare le proprie vincite.

Gioco responsabile sui migliori casinò

Tutti i casino non AAMS invitano gli utenti a giocare in modo responsabile. Sui siti di gambling si possono trovare strumenti per la gestione del proprio budget o per l’autoesclusione. Ogni utente però deve imparare a moderare il proprio comportamento per prevenire la ludopatia, cioè la dipendenza da gioco d’azzardo.

La prima cosa da tenere a mente è questa: mai impostare come budget di gioco una somma più alta di quanto ci si può permettere di perdere. Prendiamo i soldi in entrata mensili e togliamo le spese ordinarie e straordinarie. Valutiamo quanto della somma restante può essere persa senza modificare in alcun modo la propria qualità di vita.

Tenuto a mente che il gioco d’azzardo non è un modo facile per fare i soldi, bisogna sapersi anche ritirare quando siamo in perdita. Continuare a scommettere per riprendere le somme perse può solo generare ulteriori perdite.

Conclusioni

I casinò non AAMS e i casinò AAMS hanno tutto sommato le stesse caratteristiche. Entrambi come abbiamo visto presentano dei pro e dei contro, ma che poco hanno a che fare con il tema della sicurezza e della tutela del giocatore.

Sui casinò non AAMS si può scommettere in tranquillità, scegliendo tra le slot machine preferite e tanti altri giochi del casinò dal vivo. Inoltre l’utente può scegliere anche di scommettere con le criptovalute e di utilizzare i bonus che preferisce.

Dopo un’attenta analisi delle piattaforme, è possibile giocare senza rischi sui migliori casinò non ADM del momento.

FAQ

Sono legali i casino non AAMS in Italia?

Si, purché comunque possiedono una licenza di gioco che copre i territori europei. Secondo alcune leggi dell’UE infatti, c’è libero scambio per i servizi proposti dalle aziende all’interno dell’Unione Europea.

I migliori casino online europei rispettano la privacy?

Si. In verità molti di questi casinò riescono a rispettare la privacy più di altri casinò. Questo perché spesso i casino non AAMS sicuri non sono obbligati a rispettare le normative KYC. Significa che non c’è bisogno di richiedere i documenti di riconoscimento ai propri clienti.

E’ facile iscriversi sui casino non AAMS?

SI. Iscriversi sui casinò non AAMS è semplice e richiede pochi minuti. Spesso non è neanche necessario l’invio dei documenti di riconoscimento.

I bonus di benvenuto sui casinò senza licenza ADM sono disponibili?

Non solo sono disponibili, ma spesso sono addirittura migliori. I bonus di benvenuto infatti devono rispecchiare normative meno rigide. Questo significa che le cifre proposte sono ben superiori al mercato italiano e i termini e le condizioni sono addirittura migliori.